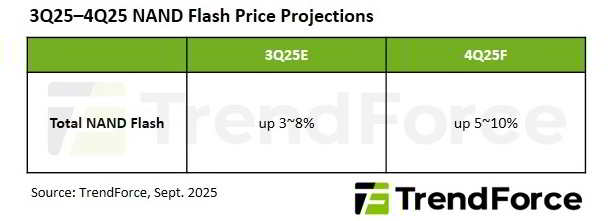

Giá bộ nhớ NAND Flash dự báo tăng trong quý 4-2025 ảnh hưởng tới thị trường RAM, SSD

Storage Newletter ngày 3-10-2025 cho biết: Dữ liệu mới nhất của Công ty tư vấn và thông tin toàn cầu TrendForce Corp. cho thấy nhu cầu của người tiêu dùng tập trung vào nửa đầu năm, dẫn đến mùa cao điểm truyền thống vào nửa cuối năm hoạt động kém hiệu quả.

Thị trường kỳ vọng giá NAND Flash sẽ ổn định trong quý 4-2025. Tuy nhiên, tình trạng thiếu hụt ổ đĩa cứng HDD và thời gian giao hàng kéo dài đã thúc đẩy các nhà cung cấp dịch vụ lưu trữ đám mây (CSP, Cloud Storage Services) nhanh chóng chuyển hướng nhu cầu lưu trữ sang SSD doanh nghiệp QLC. Sự gia tăng đột biến các đơn đặt hàng này đã dẫn đến biến động đáng kể trên thị trường. Và điều này dẫn tới giá các sản phẩm bộ nhớ sử dụng NAND Flash như RAM, SSD, thẻ nhớ, USB drive,… sẽ phải tăng theo.

SanDisk là công ty đầu tiên công bố tăng giá 10%, trong khi Micron tạm dừng báo giá do các vấn đề về giá cả và dung lượng. Những sự kiện này đã chuyển dịch tâm lý cung từ thận trọng sang tích cực. Do đó, giá hợp đồng NAND Flash trên tất cả các danh mục dự kiến sẽ tăng, với mức tăng trung bình từ 5–10% trong quý 4-2025.

TrendForce nhấn mạnh rằng về phía cung, việc cắt giảm sản lượng và giải phóng hàng tồn kho trong nửa đầu năm đã cải thiện đáng kể sự cân bằng thị trường, giảm áp lực tồn kho và giá cả của cả nhà cung cấp. Ngoại trừ một vài công ty hàng đầu có kế hoạch mở rộng nhà máy mới vào năm tới, hầu hết các nhà cung cấp đều đang tập trung chi phí đầu tư (CapEx) vào việc chuyển đổi sang các quy trình tiên tiến để cải thiện hiệu quả chi phí.

Công suất được phân bổ cho các sản phẩm có biên lợi nhuận cao để giảm thiểu cạnh tranh về giá và bảo vệ lợi nhuận, tạo ra một lớp hỗ trợ giá. Về mặt sản phẩm, lợi ích về chi phí của QLC đã làm tăng tỷ lệ ứng dụng của nó trong SSD. Khi AI tạo ra thúc đẩy nhu cầu lưu trữ dữ liệu dung lượng lớn hơn, các nhà cung cấp đang tập trung hơn vào việc mở rộng dung lượng QLC. (Quad-level cell QLC SSD là ổ lưu trữ thể rắn sử dụng công nghệ NAND Flash có khả năng lưu trữ 4 bit dữ liệu trên mỗi cell, mang lại dung lượng lớn với chi phí tối ưu, phù hợp cho người dùng phổ thông và lưu trữ dung lượng cao).

Về phía cầu, thị trường NAND Flash tiếp tục gặp phải tình trạng hoạt động tiêu dùng yếu, hoạt động mua hàng của OEM chậm lại và lượng hàng tồn kho thành phẩm cao trên các kênh phân phối. Tuy nhiên, các OEM và CSP máy chủ hầu như đã thanh lý hết hàng tồn kho trong nửa đầu năm. Với việc chip Blackwell sắp ra mắt của NVIDIA dự kiến sẽ tăng lượng hàng xuất xưởng trong nửa cuối năm 2025 và tình trạng thiếu hụt ổ cứng HDD đang diễn ra, nhu cầu về SSD doanh nghiệp đang tăng nhanh chóng. Tình hình này giúp duy trì nhu cầu chung về NAND Flash trên đà tích cực.

SSD dành cho khách hàng (Client SSD)

Trong nửa đầu năm 2025, việc cắt giảm sản lượng và điều chỉnh lô hàng của các nhà cung cấp SSD dành cho khách hàng đã làm giảm đáng kể lượng hàng tồn kho, giúp khôi phục sự cân bằng thị trường. Trong khi đó, nhu cầu đối với SSD QLC dung lượng lớn, vốn được đánh giá cao nhờ lợi thế về chi phí/hiệu năng, vẫn ở mức cao, góp phần hỗ trợ thị trường.

SSD doanh nghiệp (Enterprise SSD)

Các nhà cung cấp SSD đang đánh giá lại khối lượng đơn hàng năm 2026 do nhu cầu ngày càng tăng đối với các sản phẩm doanh nghiệp vượt quá 120TB. Họ cũng đang tăng một cách chiến lược sản lượng QLC để thích ứng với những thay đổi cơ bản của thị trường. Lượng hàng tồn kho của nhà cung cấp đã giảm xuống dưới mức an toàn, và với nhu cầu ngày càng tăng về AI và máy chủ ở Bắc Mỹ, tình trạng thiếu hụt nguồn cung vào năm 2026 đang ngày càng trở nên rõ ràng. Tình hình này có thể sẽ đẩy giá lên cao trong quý 4-2025.

eMMC/ UFS

Trong chiến lược lấy lợi nhuận làm động lực của chuỗi cung ứng NAND Flash, SSD đạt được biên lợi nhuận cao hơn, trong khi nhu cầu eMMC và UFS yếu hơn. Các nhà cung cấp quốc tế phải đối mặt với sự cạnh tranh gay gắt từ YMTC và nhiều nhà sản xuất mô-đun Trung Quốc, làm tăng sức mạnh mặc cả cho các thương hiệu điện thoại thông minh trong nước. Mức tồn kho cao giữa các nhà sản xuất mô-đun có thể dẫn đến cạnh tranh về giá, điều này có thể hạn chế việc tăng giá. Tuy nhiên, để bù đắp tổn thất, các nhà cung cấp có thể sẽ tăng giá eMMC/UFS trong quý 4-2025.

Wafer Flash NAND

Trong quá trình chuyển quy trình (process migrations), các nhà cung cấp đã phải đối mặt với tình trạng thiếu hụt sản lượng tạm thời do điều chỉnh dây chuyền, làm giảm sản lượng bit. Để bù đắp cho khoản lỗ từ các quý trước, họ đang phân bổ lại nguồn lực cho các dòng sản phẩm có biên lợi nhuận cao, dẫn đến hạn chế nguồn cung wafer cho các nhà máy sản xuất mô-đun. Khi đầu tư vào AI doanh nghiệp tiếp tục tăng, tình trạng khan hiếm nguồn cung dự kiến sẽ tiếp tục, đẩy giá wafer lên cao hơn trong quý 4-2025.

Tham khảo: NAND Flash Prices to Rise 5–10% in 4Q25, Says TrendForce

H.X.

More from my site

Intel lại mở đường công nghệ với bộ nhớ siêu khủng 3D XPoint

Intel lại mở đường công nghệ với bộ nhớ siêu khủng 3D XPoint Intel công bố các vi xử lý cho doanh nghiệp Xeon Scalable thế hệ 4, dòng CPU Xeon Max và dòng GPU Max

Intel công bố các vi xử lý cho doanh nghiệp Xeon Scalable thế hệ 4, dòng CPU Xeon Max và dòng GPU Max VIDEO: NVIDIA giới thiệu card đồ họa GeForce GTX 980 Ti tại Việt Nam

VIDEO: NVIDIA giới thiệu card đồ họa GeForce GTX 980 Ti tại Việt Nam Có thể chờ đợi gì tại Google I/O 2018?

Có thể chờ đợi gì tại Google I/O 2018? Lư hương mà biết nói năng…

Lư hương mà biết nói năng… Lazada ưu đãi lớn nhất năm đến 90% trong Lễ hội Mua sắm 12.12 – Sale to cuối năm

Lazada ưu đãi lớn nhất năm đến 90% trong Lễ hội Mua sắm 12.12 – Sale to cuối năm